Danh Phan

Well-known member

Mục đích nghiên cứu là nhằm tìm hiểu tác động của chi phí quảng cáo đến hiệu quả kinh doanh của các doanh nghiệp kinh doanh hàng tiêu dùng thiết yếu trong giai đoạn từ năm 2010 đến năm 2020. Nghiên cứu sử dụng phương pháp nghiên cứu định lượng (Bình phương tối thiểu tổng quát khả thi - FGLS) để ước lượng mức độ ảnh hưởng của chi phí quảng cáo và các yếu tố kiểm soát đến hiệu quả kinh doanh. Kết quả nghiên cứu cho thấy chi phí quảng cáo, tăng trưởng doanh thu, chi phí thuế thu nhập doanh nghiệp và tăng trưởng kinh tế có ảnh hưởng đến hiệu quả kinh doanh của các doanh nghiệp kinh doanh hàng tiêu dùng thiết yếu.

1. Đặt vấn đề

Với tốc độ tăng trưởng dân số ngày càng nhanh ở Việt Nam, cùng mức thu nhập ngày càng cải thiện trong những năm gần đây, ngành hàng tiêu dùng đang trở thành mảnh đất màu mỡ, giàu tiềm năng để các công ty tìm kiếm thị phần và mở rộng hoạt động. Nhiều công ty kinh doanh trong lĩnh vực này đã có lâu năm kinh nghiệm hoạt động với mức vốn lớn, nhưng cũng có những công ty chỉ ở mức đầu tư ban đầu nhỏ.

Vì vậy, để cạnh tranh và chiếm lĩnh thị trường, các công ty sẽ phải quan tâm và sử dụng công cụ quảng cáo và tiếp thị. Quảng cáo được thực hiện để xây dựng hình ảnh sản phẩm công ty, thu hút khách hàng và cuối cùng là làm gia tăng doanh số. Chi phí cho cho quảng cáo sẽ khác nhau tùy thuộc vào loại sản phẩm, khách hàng mục tiêu, loại phương tiện truyền thông được sử dụng cũng như hình thức và nội dung của thông điệp và khả năng của chính công ty. Lĩnh vực hàng tiêu dùng được đánh giá là mảnh đất màu mỡ nhưng mức độ cạnh tranh rất khốc liệt. Nếu các công ty không đầu tư quảng bá thương hiệu, không sử dụng các công cụ quảng cáo để quảng bá sản phẩm thì khách hàng sẽ không bao giờ biết đến họ, cũng như sản phẩm của họ.

Do đó, sẽ không quá bất ngờ khi các công ty hàng đầu như Công ty cổ phần Tập đoàn Masan Consumer, Công ty cổ phần Sữa Việt Nam (Vinamilk), Tổng Công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco),… dành hàng nghìn tỷ đồng mỗi năm cho công tác quảng cáo, tiếp thị hình ảnh. Chi phí quảng cáo là một loại kế toán tài chính bao gồm các chi phí liên quan đến việc quảng bá một ngành, thực thể, thương hiệu, sản phẩm hoặc dịch vụ, bao gồm quảng cáo trên các phương tiện in ấn và các địa điểm trực tuyến, thời gian phát sóng, thời gian trên đài phát thanh và quảng cáo qua thư trực tiếp. Đặc biệt trong giai đoạn dịch Covid-19, chi phí sẽ thay đổi đáng kể đối với các hoạt động, trong đó có chi phí quảng cáo.

Vì vậy, liệu chi phí quảng cáo, tiếp thị có ảnh hưởng đến hiệu quả kinh doanh của các doanh nghiệp kinh doanh hàng tiêu dùng thiết yếu và mức ảnh hưởng như thế nào? Bài viết hướng đến trả lời câu hỏi: “Mức độ tác động của chi phí quảng cáo đến hiệu quả kinh doanh của các doanh nghiệp kinh doanh hàng tiêu dùng thiết yếu như thế nào trong giai đoạn 2010 - 2020?”.

2. Cơ sở lý thuyết và phát triển giả thuyết

2.1. Cơ sở lý thuyết

Trong giai đoạn hội nhập kinh tế quốc tế đầy thách thức với sự thay đổi liên tục về nhu cầu và sự cạnh tranh gay gắt, các tổ chức nhận thấy cần phải sử dụng các công cụ truyền thông tiếp thị khác nhau để thu hút và giữ chân khách hàng. Nhiều nghiên cứu và nghiên cứu học thuật cho mục đích này đã được thực hiện để đánh giá hiệu quả của các hành động tiếp thị khác nhau, chẳng hạn như quảng cáo, khuyến khích bán hàng và tài trợ, đối với sự gia tăng của cổ đông và lue (Osinga và cộng sự, 2011). Nhóm tác giả đã xác định rằng việc gia tăng quảng cáo và xúc tiến bán hàng cũng làm cho khối lượng bán hàng tăng lên, từ đó tạo cơ hội tăng hiệu quả kinh doanh.

Theo Armstrong và Kotler (2000), quảng cáo là “bất kỳ hình thức trả tiền nào của việc trình bày và quảng bá ý tưởng, hàng hóa hoặc dịch vụ không mang tính cá nhân của một nhà tài trợ nếu có danh tính”.

Lee và cộng sự (1996) đã tìm ra mối quan hệ nhân quả hai chiều giữa quảng cáo và doanh thu bán hàng. Quảng cáo được cho là ảnh hưởng đến tư duy và khẩu vị của người tiêu dùng, điều này cuối cùng góp phần vào hành vi mua hàng của người tiêu dùng. Ngoài ra, hướng khác của mối quan hệ nhân quả tuyên bố rằng doanh số và lợi nhuận là yếu tố then chốt để xác định ngân sách quảng cáo. Linson & Thomas (2016) cho thấy tác động đáng kể của quảng cáo đối với doanh thu bán hàng trong ngành thực phẩm.

Quảng cáo sử dụng một số loại phương tiện, mỗi loại có những lợi ích và hạn chế riêng. Các loại phương tiện truyền thông chính bao gồm: (1) truyền hình, (2) kỹ thuật số, di động và mạng xã hội, (3) báo, (4) thư trực tiếp, (5) tạp chí, (6) đài phát thanh và (7) ngoài trời (Kotler & Armstrong, 2018). Quảng cáo có thể rất tốn kém, tùy thuộc vào phương tiện được chọn và độ dài của quảng cáo hoặc chiến dịch quảng cáo. Mặc dù đây là một trong những khoản mục chi phí lớn nhất trên báo cáo thu nhập, các công ty thuộc nhiều ngành và quy mô khác nhau sử dụng quảng cáo để thúc đẩy doanh số bán hàng và cải thiện hình ảnh thị trường của họ.

Quảng cáo nhằm mục đích cho việc tạo ra các liên kết lâu dài với khách hàng để có được lòng trung thành của họ, và lợi nhuận cho công ty (Anderson et al., 2004). Mục tiêu này đã khiến các công ty chỉ đạo sử dụng nhiều nguồn lực hơn đối với hoạt động tiếp thị (Kumar & Basu, 2008), nhưng nó cũng đòi hỏi họ phải tìm kiếm các khoản các khoản đầu tư (Ambler et al., 2004).

Các nhà quản lý và các viện nghiên cứu có nhiệm vụ chứng minh cách thức quảng cáo và tiếp thị làm tăng nguồn vốn tài chính của các công ty (McDonald, 2006). Trong bối cảnh này, lợi nhuận trên đầu tư tiếp thị (ROMI) đã được đề xuất như là một triết lý quản lý để chuyển đổi hành động thương mại của các công ty vào kết quả tài chính (Cook & Talluri, 2004).

2.2. Các nghiên cứu có liên quan

Hardesty và Leff (2010) đã tiến hành nghiên cứu chi tiết của 3 hoạt động canh tác hữu cơ của các kích cỡ khác nhau và so sánh với chi phí quảng cáo của họ và lợi nhuận trong các kênh tiếp thị khác. Các nhà nghiên cứu phân loại các hoạt động tiếp thị liên quan đến thành 3 loại, gồm: đóng gói và bảo quản; vận chuyển; bán hàng và quản lý. Các nhà nghiên cứu xác định rằng có những khác biệt đáng kể trong chi phí quảng cáo, tiếp thị thông qua các kênh tiếp thị. Kết quả nghiên cứu cho thấy lợi nhuận cũng có thể bị ảnh hưởng đáng kể bởi các yếu tố tiếp thị như các tiêu chuẩn đóng gói và phân loại, sản phẩm được sử dụng cho phí lấy mẫu và phí bảo hiểm người tiêu dùng.

Hossain & Islam (2019) nghiên cứu ảnh hưởng của chi phí quảng cáo và khuyến khích bán hàng đến hiệu quả tài chính. Nghiên cứu cho thấy trong thời kỳ suy thoái, việc cắt giảm ngân sách hoặc thị trường thu hẹp, ngân sách tiếp thị sẽ bị cắt giảm là điều không tránh khỏi. Tuy nhiên, một số tổ chức vẫn tiếp tục chi hàng triệu USD để phát triển và thực hiện các chương trình tiếp thị. Kết quả nghiên cứu cho thấy có mối quan hệ ngược chiều giữa quảng cáo và hiệu suất tài chính (tức là doanh thu và lợi nhuận), nhưng mặt khác, khuyến khích bán hàng có mối quan hệ cùng chiều với doanh thu và lợi nhuận.

Manala-O & Atienza (2020) nghiên cứu ảnh hưởng của chỉ tiêu quảng cáo đối với hoạt động kinh doanh của các công ty tại Philippines từ năm 2008 đến năm 2017. Nhóm tác giả đã kết luận rằng quảng cáo ảnh hưởng tích cực và đáng kể đến hiệu quả hoạt động của công ty thông qua doanh thu chứ không phải lợi nhuận ròng.

Mirza, Hussain, & Gull (2022) nghiên cứu tác động của chi tiêu quảng cáo đối với hoạt động của công ty tại Pakistan. Nghiên cứu này xem xét 4 yếu tố đại diện cho hiệu quả hoạt động của công ty, đó là: doanh số bán hàng, tỷ suất lợi nhuận trên tài sản, giá trị thị trường trên giá trị sổ sách của doanh nghiệp và giá trị Vốn hóa thị trường. Dữ liệu mẫu cho mục đích ước tính bao gồm 100 công ty niêm yết được chọn ngẫu nhiên từ Sở Giao dịch chứng khoán Pakistan (PSX) trong giai đoạn 2005 - 2018. Kết quả cho thấy chi tiêu cho quảng cáo có tác động tích cực đáng kể đến hiệu quả hoạt động của công ty.

Giả thuyết nghiên cứu: chi phí quảng cáo tác động cùng chiều đến hiệu quả kinh doanh của các doanh nghiệp kinh doanh hàng tiêu dùng thiết yếu tại Việt Nam.

3. Phương pháp nghiên cứu

3.1. Dữ liệu nghiên cứu

Dữ liệu nghiên cứu là các báo cáo tài chính (BCTC) năm 2010 đến năm 2020 của các công ty kinh doanh hàng tiêu dùng thiết yếu trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE).

Căn cứ vào tất cả các thông tin công bố BCTC năm của các công ty niêm yết với mẫu gồm 36 BCTC (đã kiểm toán) từ năm 2010 đến năm 2020 trong ngành hàng tiêu dùng thiết yếu.

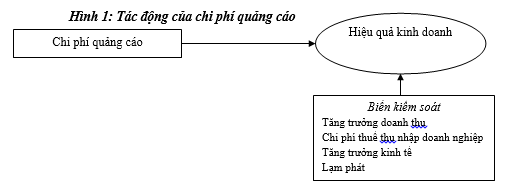

3.2. Mô hình nghiên cứu đề xuất (Hình 1)

3.3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp nghiên cứu định lượng: mô hình hồi quy dạng gộp Pooled OLS, mô hình tác động cố định (FEM), mô hình hồi quy tác động ngẫu nhiên (REM) và FGLS. Để lựa chọn được mô hình tối ưu, bài viết tiến hành kiểm định F để lựa chọn giữa 2 mô hình OLS và FEM, nếu giá trị xác suất Prob (Chi-square) nhỏ hơn mức ý nghĩa 5% thì mô hình FEM tối ưu hơn. Tiếp đó, tiến hành kiểm định Hausman để lựa chọn giữa mô hình FEM và REM, nếu giá trị xác suất Prob (Random) nhỏ hơn mức ý nghĩa 5% thì mô hình FEM tối ưu hơn. Sau khi lựa chọn được mô hình tối ưu, sẽ tiến hành kiểm định lại các giả định của mô hình hồi quy OLS như hiện tượng đa cộng tuyến, tự tương quan, phương sai thay đổi. Nếu mô hình vẫn tồn tại các khuyết tật, phương pháp FGLS được sử dụng để ước lượng.

4. Kết quả nghiên cứu

4.1. Kết quả nghiên cứu

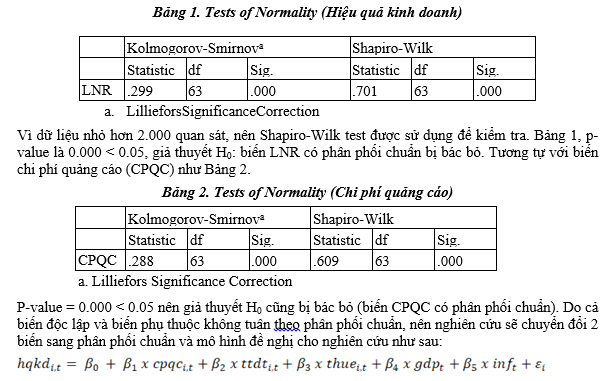

Kiểm tra phân phối chuẩn của các biến độc lập, được trình bày trong Bảng 1.

Trong đó:

hqkd = NormLNRt: hiệu quả kinh doanh công ty i sau khi chuyển đổi sang phân phối chuẩn tại thời điểm t.

cpqc = NormCPQCt: Chi phí quảng cáo, tiếp thị của công ty i sau khi chuyển đổi sang phân phối chuẩn tại thời điểm t.

ttdt: Tăng trưởng doanh thu của công ty i tại thời điểm t.

thue: Chi phí thuế thu nhập doanh nghiệp của công ty i tại thời điểm t.

gdp: Tăng trưởng kinh tế tại thời điểm t.

inf: Lạm phát tại thời điểm t.

ε: phần dư của mô hình.

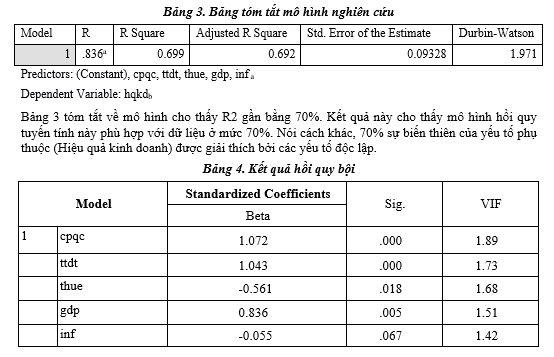

Bảng 4 cho thấy các hệ số VIF nhỏ hơn 10, nên mô hình không tồn tại hiện tượng đa cộng tuyến. Đồng thời Bảng 4 cho thấy kết quả nghiên cứu cho thấy mô hình có 4 yếu tố có ý nghĩa thống kê bao gồm chi phí quảng cáo, tăng trưởng doanh thu, chi phí thuế thu nhập doanh nghiệp và tăng trưởng kinh tế.

Thứ nhất, chi phí quảng cáo có ảnh hưởng cùng chiều đến hiệu quả kinh doanh và mang ý nghĩa thống kê ở mức 5%. Trong điều kiện các yếu tố khác không đổi, khi chi phí quảng cáo của DN tăng lên 1 đơn vị thì hiệu quả kinh doanh của các DN kinh doanh hàng tiêu dùng thiết yếu trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh tăng lên 1.072 đơn vị. Kết quả nghiên cứu phù hợp với giả thuyết nghiên cứu và các nghiên cứu thực nghiệm của Krasnikov và Jayachandran (2008); Manala-O & Atienza (2020); Mirza, Hussain, & Gull (2022).

Như vậy, quảng cáo được xem là một công cụ mạnh mẽ để thúc đẩy hoạt động kinh doanh của các DN. Vì khi DN đẩy mạnh chiến lược quảng cáo, sản phẩm và thương hiệu của họ sẽ được nhận diện rộng rãi và khả năng ghi nhớ của người tiêu dùng tăng. Điều này dẫn đến việc tiêu dùng các sản phẩm càng tăng và hiệu quả kinh doanh cũng được cải thiện. Các chiến lược quản lý chi phí là cần thiết để đảm bảo rằng doanh thu cao từ hoạt động quảng cáo mạnh mẽ dẫn đến lợi nhuận cao.

Tuy nhiên, việc tăng chi phí quảng cáo cần được xem xét trong mối quan hệ giữa chi phí và lợi nhuận để tránh ảnh hưởng tiêu cực đến hiệu quả kinh doanh của DN. Đồng thời, các nhà quản lý phải ưu tiên thiết lập ngân sách về chi phí quảng cáo hàng năm phù hợp trong chiến lược quản trị chi phí của doanh nghiệp.

Thứ hai, tăng trưởng doanh thu có tác động cùng chiều và mang ý nghĩa thống kê đến hiệu quả kinh doanh của các DN kinh doanh hàng thiết yếu, do hệ số hồi quy dương (1.043). Trong điều kiện các yếu tố khác không đổi, khi doanh thu tăng 1 đơn vị, hiệu quả kinh doanh sẽ tăng 1.043 đơn vị (Nghiên cứu của Khatab và cộng sự (2011); Lechner và cộng sự (2016); Ngô Thị Hằng & Nguyễn Thị Thùy Linh (2020)). Sự thành công của doanh nghiệp phụ thuộc vào việc tăng trưởng doanh thu bán hàng và cung cấp dịch vụ. Đây là quá trình tích lũy các nguồn lực tài sản của doanh nghiệp nhằm mở rộng hoạt động sản xuất - kinh doanh. Việc tăng trưởng doanh thu bán hàng sẽ giúp doanh nghiệp gia tăng tính đa dạng của sản phẩm, mở rộng thị trường và đa dạng các chiến lược kinh doanh.

Thứ ba, chi phí thuế thu nhập doanh nghiệp có tác động ngược chiều và mang ý nghĩa thống kê đến hiệu quả kinh doanh của các DN kinh doanh hàng thiết yếu, do hệ số hồi quy âm (-0.561). Trong điều kiện các yếu tố khác không đổi, khi chi phí thuế TNDN tăng 1 đơn vị, hiệu quả kinh doanh của DN sẽ giảm 0.561 đơn vị. Kết quả nghiên cứu phù hợp với nghiên cứu của Jens và Schwellnus (2008); Gatsi và cộng sự (2013); Pitulice và cộng sự (2016); Aurelia và cộng sự (2018).

Cuối cùng, tăng trưởng tổng sản phẩm quốc nội có tác động cùng chiều và mang ý nghĩa thống kê đến hiệu quả kinh doanh của các DN, do hệ số hồi quy dương (0.836). Trong điều kiện các yếu tố khác không đổi, khi tổng sản phẩm quốc nội tăng 1 đơn vị, hiệu quả kinh doanh của các DN kinh doanh hàng thiết yết sẽ tăng 0.836 đơn vị. Kết quả nghiên cứu của đề tài phù hợp với giả thuyết ban đầu đặt ra (nghiên cứu của Alper và Anbar (2011); Tomola (2013)). Tỷ lệ tăng trưởng GDP phản ánh tổng sản phẩm quốc nội năm sau tăng trưởng bao nhiêu phần trăm so với năm trước. Một nền kinh tế tăng trưởng cao cũng giúp cho các doanh nghiệp làm ăn hiệu quả hơn.

5. Kết luận

Quảng cáo đã, đang và tiếp tục là một sự kết hợp với các chiến lược khác của doanh nghiệp nhằm tạo ra cơ hội và triển vọng phát triển cho chính các DN. Với sự gia tăng của khoa học công nghệ, tác động của quảng cáo đến hiệu quả kinh doanh của các DN chiếm vai trò quan trọng. Nghiên cứu đã chứng minh sự tác động của chi phí quảng cáo đến hiệu quả kinh doanh của các DN kinh doanh hàng tiêu dùng thiết yếu trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE) là cùng chiều. Nghiên cứu đã chỉ ra rằng, chi phí quảng cáo, tiếp thị có tác động cùng chiều và giúp gia tăng hình ảnh, uy tín, sản phẩm của công ty, tăng giá trị thị trường của công ty cũng như sự cạnh tranh của công ty.

Với sự cạnh tranh ngày càng nhiều giữa các công ty trên thị trường, thì quảng cáo, tiếp thị là một công cụ không thể thiếu cho sự sống còn của công ty. Vì chiến lược quảng cáo giúp cho khách hàng biết đến công ty, sản phẩm, dịch vụ của chính bản thân công ty. Quảng cáo còn góp phần phát triển sản phẩm mới và cải tiến chất lượng; nó cho người tiêu dùng lựa chọn tìm ra những hàng hóa phù hợp, thỏa mãn nhu cầu của họ. Đồng thời quảng cáo, tiếp thị sẽ giúp quảng bá hình ảnh, thương hiệu của công ty.

CÔNG TY TNHH TƯ VẤN TRUYỀN THÔNG MINARA

ĐỊA CHỈ:

- 182 Trần Bình Trọng, P.3, Q.5, Tp.HCM

- 27 Đường số 16, Trung Tâm Hành Chính Dĩ An, Bình Dương.

Điện thoại: 097.777.1060

Email: info@minara.vn

Website: www.minara.vn

1. Đặt vấn đề

Với tốc độ tăng trưởng dân số ngày càng nhanh ở Việt Nam, cùng mức thu nhập ngày càng cải thiện trong những năm gần đây, ngành hàng tiêu dùng đang trở thành mảnh đất màu mỡ, giàu tiềm năng để các công ty tìm kiếm thị phần và mở rộng hoạt động. Nhiều công ty kinh doanh trong lĩnh vực này đã có lâu năm kinh nghiệm hoạt động với mức vốn lớn, nhưng cũng có những công ty chỉ ở mức đầu tư ban đầu nhỏ.

Vì vậy, để cạnh tranh và chiếm lĩnh thị trường, các công ty sẽ phải quan tâm và sử dụng công cụ quảng cáo và tiếp thị. Quảng cáo được thực hiện để xây dựng hình ảnh sản phẩm công ty, thu hút khách hàng và cuối cùng là làm gia tăng doanh số. Chi phí cho cho quảng cáo sẽ khác nhau tùy thuộc vào loại sản phẩm, khách hàng mục tiêu, loại phương tiện truyền thông được sử dụng cũng như hình thức và nội dung của thông điệp và khả năng của chính công ty. Lĩnh vực hàng tiêu dùng được đánh giá là mảnh đất màu mỡ nhưng mức độ cạnh tranh rất khốc liệt. Nếu các công ty không đầu tư quảng bá thương hiệu, không sử dụng các công cụ quảng cáo để quảng bá sản phẩm thì khách hàng sẽ không bao giờ biết đến họ, cũng như sản phẩm của họ.

Do đó, sẽ không quá bất ngờ khi các công ty hàng đầu như Công ty cổ phần Tập đoàn Masan Consumer, Công ty cổ phần Sữa Việt Nam (Vinamilk), Tổng Công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco),… dành hàng nghìn tỷ đồng mỗi năm cho công tác quảng cáo, tiếp thị hình ảnh. Chi phí quảng cáo là một loại kế toán tài chính bao gồm các chi phí liên quan đến việc quảng bá một ngành, thực thể, thương hiệu, sản phẩm hoặc dịch vụ, bao gồm quảng cáo trên các phương tiện in ấn và các địa điểm trực tuyến, thời gian phát sóng, thời gian trên đài phát thanh và quảng cáo qua thư trực tiếp. Đặc biệt trong giai đoạn dịch Covid-19, chi phí sẽ thay đổi đáng kể đối với các hoạt động, trong đó có chi phí quảng cáo.

Vì vậy, liệu chi phí quảng cáo, tiếp thị có ảnh hưởng đến hiệu quả kinh doanh của các doanh nghiệp kinh doanh hàng tiêu dùng thiết yếu và mức ảnh hưởng như thế nào? Bài viết hướng đến trả lời câu hỏi: “Mức độ tác động của chi phí quảng cáo đến hiệu quả kinh doanh của các doanh nghiệp kinh doanh hàng tiêu dùng thiết yếu như thế nào trong giai đoạn 2010 - 2020?”.

2. Cơ sở lý thuyết và phát triển giả thuyết

2.1. Cơ sở lý thuyết

Trong giai đoạn hội nhập kinh tế quốc tế đầy thách thức với sự thay đổi liên tục về nhu cầu và sự cạnh tranh gay gắt, các tổ chức nhận thấy cần phải sử dụng các công cụ truyền thông tiếp thị khác nhau để thu hút và giữ chân khách hàng. Nhiều nghiên cứu và nghiên cứu học thuật cho mục đích này đã được thực hiện để đánh giá hiệu quả của các hành động tiếp thị khác nhau, chẳng hạn như quảng cáo, khuyến khích bán hàng và tài trợ, đối với sự gia tăng của cổ đông và lue (Osinga và cộng sự, 2011). Nhóm tác giả đã xác định rằng việc gia tăng quảng cáo và xúc tiến bán hàng cũng làm cho khối lượng bán hàng tăng lên, từ đó tạo cơ hội tăng hiệu quả kinh doanh.

Theo Armstrong và Kotler (2000), quảng cáo là “bất kỳ hình thức trả tiền nào của việc trình bày và quảng bá ý tưởng, hàng hóa hoặc dịch vụ không mang tính cá nhân của một nhà tài trợ nếu có danh tính”.

Lee và cộng sự (1996) đã tìm ra mối quan hệ nhân quả hai chiều giữa quảng cáo và doanh thu bán hàng. Quảng cáo được cho là ảnh hưởng đến tư duy và khẩu vị của người tiêu dùng, điều này cuối cùng góp phần vào hành vi mua hàng của người tiêu dùng. Ngoài ra, hướng khác của mối quan hệ nhân quả tuyên bố rằng doanh số và lợi nhuận là yếu tố then chốt để xác định ngân sách quảng cáo. Linson & Thomas (2016) cho thấy tác động đáng kể của quảng cáo đối với doanh thu bán hàng trong ngành thực phẩm.

Quảng cáo sử dụng một số loại phương tiện, mỗi loại có những lợi ích và hạn chế riêng. Các loại phương tiện truyền thông chính bao gồm: (1) truyền hình, (2) kỹ thuật số, di động và mạng xã hội, (3) báo, (4) thư trực tiếp, (5) tạp chí, (6) đài phát thanh và (7) ngoài trời (Kotler & Armstrong, 2018). Quảng cáo có thể rất tốn kém, tùy thuộc vào phương tiện được chọn và độ dài của quảng cáo hoặc chiến dịch quảng cáo. Mặc dù đây là một trong những khoản mục chi phí lớn nhất trên báo cáo thu nhập, các công ty thuộc nhiều ngành và quy mô khác nhau sử dụng quảng cáo để thúc đẩy doanh số bán hàng và cải thiện hình ảnh thị trường của họ.

Quảng cáo nhằm mục đích cho việc tạo ra các liên kết lâu dài với khách hàng để có được lòng trung thành của họ, và lợi nhuận cho công ty (Anderson et al., 2004). Mục tiêu này đã khiến các công ty chỉ đạo sử dụng nhiều nguồn lực hơn đối với hoạt động tiếp thị (Kumar & Basu, 2008), nhưng nó cũng đòi hỏi họ phải tìm kiếm các khoản các khoản đầu tư (Ambler et al., 2004).

Các nhà quản lý và các viện nghiên cứu có nhiệm vụ chứng minh cách thức quảng cáo và tiếp thị làm tăng nguồn vốn tài chính của các công ty (McDonald, 2006). Trong bối cảnh này, lợi nhuận trên đầu tư tiếp thị (ROMI) đã được đề xuất như là một triết lý quản lý để chuyển đổi hành động thương mại của các công ty vào kết quả tài chính (Cook & Talluri, 2004).

2.2. Các nghiên cứu có liên quan

Hardesty và Leff (2010) đã tiến hành nghiên cứu chi tiết của 3 hoạt động canh tác hữu cơ của các kích cỡ khác nhau và so sánh với chi phí quảng cáo của họ và lợi nhuận trong các kênh tiếp thị khác. Các nhà nghiên cứu phân loại các hoạt động tiếp thị liên quan đến thành 3 loại, gồm: đóng gói và bảo quản; vận chuyển; bán hàng và quản lý. Các nhà nghiên cứu xác định rằng có những khác biệt đáng kể trong chi phí quảng cáo, tiếp thị thông qua các kênh tiếp thị. Kết quả nghiên cứu cho thấy lợi nhuận cũng có thể bị ảnh hưởng đáng kể bởi các yếu tố tiếp thị như các tiêu chuẩn đóng gói và phân loại, sản phẩm được sử dụng cho phí lấy mẫu và phí bảo hiểm người tiêu dùng.

Hossain & Islam (2019) nghiên cứu ảnh hưởng của chi phí quảng cáo và khuyến khích bán hàng đến hiệu quả tài chính. Nghiên cứu cho thấy trong thời kỳ suy thoái, việc cắt giảm ngân sách hoặc thị trường thu hẹp, ngân sách tiếp thị sẽ bị cắt giảm là điều không tránh khỏi. Tuy nhiên, một số tổ chức vẫn tiếp tục chi hàng triệu USD để phát triển và thực hiện các chương trình tiếp thị. Kết quả nghiên cứu cho thấy có mối quan hệ ngược chiều giữa quảng cáo và hiệu suất tài chính (tức là doanh thu và lợi nhuận), nhưng mặt khác, khuyến khích bán hàng có mối quan hệ cùng chiều với doanh thu và lợi nhuận.

Manala-O & Atienza (2020) nghiên cứu ảnh hưởng của chỉ tiêu quảng cáo đối với hoạt động kinh doanh của các công ty tại Philippines từ năm 2008 đến năm 2017. Nhóm tác giả đã kết luận rằng quảng cáo ảnh hưởng tích cực và đáng kể đến hiệu quả hoạt động của công ty thông qua doanh thu chứ không phải lợi nhuận ròng.

Mirza, Hussain, & Gull (2022) nghiên cứu tác động của chi tiêu quảng cáo đối với hoạt động của công ty tại Pakistan. Nghiên cứu này xem xét 4 yếu tố đại diện cho hiệu quả hoạt động của công ty, đó là: doanh số bán hàng, tỷ suất lợi nhuận trên tài sản, giá trị thị trường trên giá trị sổ sách của doanh nghiệp và giá trị Vốn hóa thị trường. Dữ liệu mẫu cho mục đích ước tính bao gồm 100 công ty niêm yết được chọn ngẫu nhiên từ Sở Giao dịch chứng khoán Pakistan (PSX) trong giai đoạn 2005 - 2018. Kết quả cho thấy chi tiêu cho quảng cáo có tác động tích cực đáng kể đến hiệu quả hoạt động của công ty.

Giả thuyết nghiên cứu: chi phí quảng cáo tác động cùng chiều đến hiệu quả kinh doanh của các doanh nghiệp kinh doanh hàng tiêu dùng thiết yếu tại Việt Nam.

3. Phương pháp nghiên cứu

3.1. Dữ liệu nghiên cứu

Dữ liệu nghiên cứu là các báo cáo tài chính (BCTC) năm 2010 đến năm 2020 của các công ty kinh doanh hàng tiêu dùng thiết yếu trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE).

Căn cứ vào tất cả các thông tin công bố BCTC năm của các công ty niêm yết với mẫu gồm 36 BCTC (đã kiểm toán) từ năm 2010 đến năm 2020 trong ngành hàng tiêu dùng thiết yếu.

3.2. Mô hình nghiên cứu đề xuất (Hình 1)

3.3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp nghiên cứu định lượng: mô hình hồi quy dạng gộp Pooled OLS, mô hình tác động cố định (FEM), mô hình hồi quy tác động ngẫu nhiên (REM) và FGLS. Để lựa chọn được mô hình tối ưu, bài viết tiến hành kiểm định F để lựa chọn giữa 2 mô hình OLS và FEM, nếu giá trị xác suất Prob (Chi-square) nhỏ hơn mức ý nghĩa 5% thì mô hình FEM tối ưu hơn. Tiếp đó, tiến hành kiểm định Hausman để lựa chọn giữa mô hình FEM và REM, nếu giá trị xác suất Prob (Random) nhỏ hơn mức ý nghĩa 5% thì mô hình FEM tối ưu hơn. Sau khi lựa chọn được mô hình tối ưu, sẽ tiến hành kiểm định lại các giả định của mô hình hồi quy OLS như hiện tượng đa cộng tuyến, tự tương quan, phương sai thay đổi. Nếu mô hình vẫn tồn tại các khuyết tật, phương pháp FGLS được sử dụng để ước lượng.

4. Kết quả nghiên cứu

4.1. Kết quả nghiên cứu

Kiểm tra phân phối chuẩn của các biến độc lập, được trình bày trong Bảng 1.

Trong đó:

hqkd = NormLNRt: hiệu quả kinh doanh công ty i sau khi chuyển đổi sang phân phối chuẩn tại thời điểm t.

cpqc = NormCPQCt: Chi phí quảng cáo, tiếp thị của công ty i sau khi chuyển đổi sang phân phối chuẩn tại thời điểm t.

ttdt: Tăng trưởng doanh thu của công ty i tại thời điểm t.

thue: Chi phí thuế thu nhập doanh nghiệp của công ty i tại thời điểm t.

gdp: Tăng trưởng kinh tế tại thời điểm t.

inf: Lạm phát tại thời điểm t.

ε: phần dư của mô hình.

Bảng 4 cho thấy các hệ số VIF nhỏ hơn 10, nên mô hình không tồn tại hiện tượng đa cộng tuyến. Đồng thời Bảng 4 cho thấy kết quả nghiên cứu cho thấy mô hình có 4 yếu tố có ý nghĩa thống kê bao gồm chi phí quảng cáo, tăng trưởng doanh thu, chi phí thuế thu nhập doanh nghiệp và tăng trưởng kinh tế.

Thứ nhất, chi phí quảng cáo có ảnh hưởng cùng chiều đến hiệu quả kinh doanh và mang ý nghĩa thống kê ở mức 5%. Trong điều kiện các yếu tố khác không đổi, khi chi phí quảng cáo của DN tăng lên 1 đơn vị thì hiệu quả kinh doanh của các DN kinh doanh hàng tiêu dùng thiết yếu trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh tăng lên 1.072 đơn vị. Kết quả nghiên cứu phù hợp với giả thuyết nghiên cứu và các nghiên cứu thực nghiệm của Krasnikov và Jayachandran (2008); Manala-O & Atienza (2020); Mirza, Hussain, & Gull (2022).

Như vậy, quảng cáo được xem là một công cụ mạnh mẽ để thúc đẩy hoạt động kinh doanh của các DN. Vì khi DN đẩy mạnh chiến lược quảng cáo, sản phẩm và thương hiệu của họ sẽ được nhận diện rộng rãi và khả năng ghi nhớ của người tiêu dùng tăng. Điều này dẫn đến việc tiêu dùng các sản phẩm càng tăng và hiệu quả kinh doanh cũng được cải thiện. Các chiến lược quản lý chi phí là cần thiết để đảm bảo rằng doanh thu cao từ hoạt động quảng cáo mạnh mẽ dẫn đến lợi nhuận cao.

Tuy nhiên, việc tăng chi phí quảng cáo cần được xem xét trong mối quan hệ giữa chi phí và lợi nhuận để tránh ảnh hưởng tiêu cực đến hiệu quả kinh doanh của DN. Đồng thời, các nhà quản lý phải ưu tiên thiết lập ngân sách về chi phí quảng cáo hàng năm phù hợp trong chiến lược quản trị chi phí của doanh nghiệp.

Thứ hai, tăng trưởng doanh thu có tác động cùng chiều và mang ý nghĩa thống kê đến hiệu quả kinh doanh của các DN kinh doanh hàng thiết yếu, do hệ số hồi quy dương (1.043). Trong điều kiện các yếu tố khác không đổi, khi doanh thu tăng 1 đơn vị, hiệu quả kinh doanh sẽ tăng 1.043 đơn vị (Nghiên cứu của Khatab và cộng sự (2011); Lechner và cộng sự (2016); Ngô Thị Hằng & Nguyễn Thị Thùy Linh (2020)). Sự thành công của doanh nghiệp phụ thuộc vào việc tăng trưởng doanh thu bán hàng và cung cấp dịch vụ. Đây là quá trình tích lũy các nguồn lực tài sản của doanh nghiệp nhằm mở rộng hoạt động sản xuất - kinh doanh. Việc tăng trưởng doanh thu bán hàng sẽ giúp doanh nghiệp gia tăng tính đa dạng của sản phẩm, mở rộng thị trường và đa dạng các chiến lược kinh doanh.

Thứ ba, chi phí thuế thu nhập doanh nghiệp có tác động ngược chiều và mang ý nghĩa thống kê đến hiệu quả kinh doanh của các DN kinh doanh hàng thiết yếu, do hệ số hồi quy âm (-0.561). Trong điều kiện các yếu tố khác không đổi, khi chi phí thuế TNDN tăng 1 đơn vị, hiệu quả kinh doanh của DN sẽ giảm 0.561 đơn vị. Kết quả nghiên cứu phù hợp với nghiên cứu của Jens và Schwellnus (2008); Gatsi và cộng sự (2013); Pitulice và cộng sự (2016); Aurelia và cộng sự (2018).

Cuối cùng, tăng trưởng tổng sản phẩm quốc nội có tác động cùng chiều và mang ý nghĩa thống kê đến hiệu quả kinh doanh của các DN, do hệ số hồi quy dương (0.836). Trong điều kiện các yếu tố khác không đổi, khi tổng sản phẩm quốc nội tăng 1 đơn vị, hiệu quả kinh doanh của các DN kinh doanh hàng thiết yết sẽ tăng 0.836 đơn vị. Kết quả nghiên cứu của đề tài phù hợp với giả thuyết ban đầu đặt ra (nghiên cứu của Alper và Anbar (2011); Tomola (2013)). Tỷ lệ tăng trưởng GDP phản ánh tổng sản phẩm quốc nội năm sau tăng trưởng bao nhiêu phần trăm so với năm trước. Một nền kinh tế tăng trưởng cao cũng giúp cho các doanh nghiệp làm ăn hiệu quả hơn.

5. Kết luận

Quảng cáo đã, đang và tiếp tục là một sự kết hợp với các chiến lược khác của doanh nghiệp nhằm tạo ra cơ hội và triển vọng phát triển cho chính các DN. Với sự gia tăng của khoa học công nghệ, tác động của quảng cáo đến hiệu quả kinh doanh của các DN chiếm vai trò quan trọng. Nghiên cứu đã chứng minh sự tác động của chi phí quảng cáo đến hiệu quả kinh doanh của các DN kinh doanh hàng tiêu dùng thiết yếu trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE) là cùng chiều. Nghiên cứu đã chỉ ra rằng, chi phí quảng cáo, tiếp thị có tác động cùng chiều và giúp gia tăng hình ảnh, uy tín, sản phẩm của công ty, tăng giá trị thị trường của công ty cũng như sự cạnh tranh của công ty.

Với sự cạnh tranh ngày càng nhiều giữa các công ty trên thị trường, thì quảng cáo, tiếp thị là một công cụ không thể thiếu cho sự sống còn của công ty. Vì chiến lược quảng cáo giúp cho khách hàng biết đến công ty, sản phẩm, dịch vụ của chính bản thân công ty. Quảng cáo còn góp phần phát triển sản phẩm mới và cải tiến chất lượng; nó cho người tiêu dùng lựa chọn tìm ra những hàng hóa phù hợp, thỏa mãn nhu cầu của họ. Đồng thời quảng cáo, tiếp thị sẽ giúp quảng bá hình ảnh, thương hiệu của công ty.

CÔNG TY TNHH TƯ VẤN TRUYỀN THÔNG MINARA

ĐỊA CHỈ:

- 182 Trần Bình Trọng, P.3, Q.5, Tp.HCM

- 27 Đường số 16, Trung Tâm Hành Chính Dĩ An, Bình Dương.

Điện thoại: 097.777.1060

Email: info@minara.vn

Website: www.minara.vn